Certames A-4 e A-6 anunciados para dezembro devem ter pouca demanda em meio a um cenário de excesso de energia e avanço do ACL e GD, que junto a outras variáveis e incertezas compõe mais um desafio para oplanejamento do setor

Henrique Faerman da Agência CanalEnergia, do Rio de Janeiro

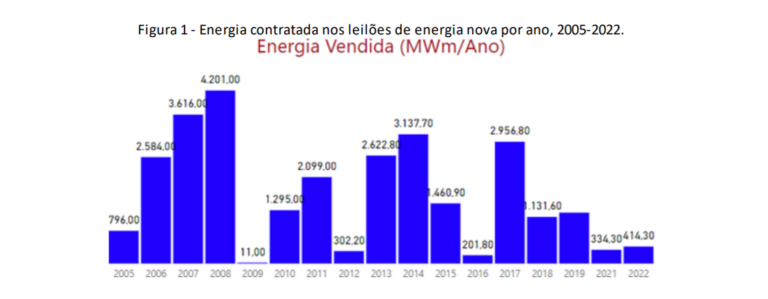

Criados por meio da Lei 10.848, que completa 20 anos, os leilões de energia novaestavam sumidos desde 2022, num contexto pós pandemia e outras variáveis comoavanço do mercado livre e geração distribuída. Na época foram arrematados 176,8 MW médios entre R$ 6,6 bilhões em contratos para atender ao ambiente regulado,com investimentos estimados em R$ 2,95 bilhões.

Na semana passada, o Ministério de Minas e Energia anunciou a abertura de ConsultaPública nº 165 para dois novos certames desse tipo em dezembro, envolvendo três produtos num horizonte de projetos de quatro e seis anos e suprimentos de 15 a 20 anos apenas na modalidade por quantidade.

Parte do setor elétrico recebeu a notícia com certa surpresa. Entre os fatores está a expansão da geração sendo ditada cada vez mais pelo ambiente de contratação livre e a geração própria, que atinge 30 GW no país. Soma-se a isso os quadros de sobreoferta de energia, sobrecontratação das distribuidoras e poucas perspectivas de crescimento relevante da economia brasileira nessa década. Um tom uníssono que surge é de que os certames poderão ser concretizados ao fim do ano, mas com pouca demanda.

Figura conhecida no setor elétrico brasileiro, o diretor executivo da Neal, Edvaldo Santana, ficou surpreso especialmente com o anúncio do leilão A-4, já que a oferta continua crescendo bem mais do que o consumo, projetando que o excesso de energia deve permanecer pelos próximos quatro anos ou mais. “Não vou dizer que seja desnecessário, mas não vai ter demanda para 2028”, pontua o especialista à Agência CanalEnergia.

Usinas sem contrato no ACR são responsáveis por 67% do parque gerador em construção no país, que chega a 15,4 GW (Aneel)

Santana também pondera que atualmente o preço teto para as disputas na prática é dado pelo mercado livre, que tem admitido contratos de dez anos, abrangendo o prazo de 2028 por R$ 150 o MWh em valores máximos. “Se alguém quiser comprar energia para o consumidor cativo, com um preço maior do que o ACL, é um crime”, crava. No último leilão, o A-5, o preço médio ficou em R$ 237,48/MWh, com deságio de 26,38%.

Incertezas

Outro ponto levantado é que o próprio governo sinaliza que até agosto ou setembro irá decidir sobre a abertura para todos os consumidores. “Como a distribuidora vai comprar energia sabendo que a qualquer momento o mercado vai ficar livre para todo mundo?”, questiona, referindo-se a um momento de notícias conflitantes no setor.

Quanto aos cenários de demanda por energia até 2030, Santana entende não existir fatores que possam causar a elevação considerável nesse horizonte. No vídeo abaixo, ele explica um pouco mais sobre suas perspectivas para essas competições diante do avanço do ACL, além da motivação que levou o governo ao anúncio. Para o consultor, os sinais estão dados, com algum outro fator que não só a desorganização do setor elétrico influindo em um menor consumo.

Pelo lado da Abradee, a avaliação também é de pouco espaço para esses leilões devido ao cenário de sobrecontratação, com destaque para algumas taxas de crescimento do consumo sendo até negativas em algumas empresas, como o Grupo B. A entidade roga pela criação de regras mais clara de como o tema será tratado, lembrando que existem propostas dentro do Projeto de Lei 414, mas que não tem avançado.

“As distribuidoras estão, de forma ampla, todas sobrecontratadas. Eventualmente alguma pode ter alguma diferença, mas é algo residual”, salienta o presidente da Abradee, Marcos Madureira, que disse aguardar com otimismo a solução que deve ser endereçada pelo governo, ao mesmo tempo que demonstra preocupação com esse quadro aumentando no setor.

Ele reforça também que a entidade não faz um acompanhamento das projeções de demandas futuras, com cada concessionária mantendo seus contratos e projeções em sigilo. Para o executivo, o maior desafio é gerir o portfólio e a necessidade de alocação da energia, até porque pode provocar uma elevação na tarifa dos consumidores. E que se atualmente se tem um preço médio de R$ 250 o MWh no ACR, quando essa energia não está conseguindo ser realocada ela termina liquidada ao preço do PLD, na faixa de R$ 60 a R$ 70.

Se alguém quiser comprar energia para o consumidor cativo, com um preço maiordo que no ACL, é um crime.

Edvaldo Santana, da Neal Energia

“É uma diferença significativa de valores que estão entre aquilo que é o custo que essa energia para o mercado regulado, vis-à-vis como ele vem sendo liquidado nesse patamar de preço do PLD”, comenta, classificando como um ônus que termina recaindo para os demais consumidores, em mais um elemento que infla as tarifas.

Apesar de considerar a ampliação de mercado como um movimento importante, o presidente da Abradee reforça que os custos legados aumentam conforme as migrações avançam. E que a própria criação do ACL tem cláusulas que dizem que a migração não poderia significar um aumento de custo para quem permanece no ACR.

Madureira diz não enxergar nenhuma legislação que se preocupe com os consumidores nesse sentido, lembrando que todos os projetos têm tramitado com objetivo de criar situações ou dar um tratamento diferenciado para não pagar parte do uso do sistema ou mesmo recolher encargos, ou então procurando fazer com que sejam adquiridas energias desnecessárias e de preço mais caro.

“Precisamos ter equilíbrio. A atratividade do mercado tem que ser por aquilo que ele oferece de diferencial, e não de jogar custo para os outros consumidores”, conclui, citando ainda o lastro de capacidade do sistema.

Atratividade do mercado tem que ser por diferencial, e não em jogar custo para outros consumidores.

Marcos Madureira, da Abradee

Na visão da Absolar, além dos pontos já elencados nesse texto, existem outras incertezas consideráveis no horizonte que podem afetar o apetite pela declaração de demanda. Uma delas é o processo de renovação das concessões, cujas regras ainda não foram publicadas pelo MME, o que dificulta a concepção de um horizonte de médio e longo prazo no planejamento, no sentido de se ter maior clareza sobre como será o suprimento nesse novo período. “É preciso saber as responsabilidades, deveres, direitos e a margem de flexibilidade que terão para os seus contratos”, aponta o presidente da entidade, Rodrigo Sauaia.

Ele cita também uma série de inovações tecnológicas que conferem maior protagonismo aos consumidores, incluindo eficiência energética, gestão de demanda, geração própria e outras tecnologias ou abordagens que também representam potencial redução nas projeções de crescimento na demanda direta para atendimentono mercado regulado. “O futuro dos leilões é desbravar o desconhecido, levando diversos fatores em consideração”, acena o executivo.

Sauaia ressalta uma tendência recente, segundo dados da Câmara de Comercialização de Energia Elétrica e da Empresa de Pesquisa Energética, de recordes de consumo no Brasil nas comparações interanuais. E isso ainda num cenário onde grande parte do Rio Grande do Sul se encontra em condições precárias para consumo de eletricidade após as enchentes. “Essa tendência deve continuar por vários fatores, como o climático envolvendo aumento das temperaturas médias e pico de calor, levando a mais necessidade também de refrigeração”, indica.

Avanço do mercado livre e GD vem diminuindo tamanho dos leilões e aumentando desafio na gestão de portfólio das distribuidoras (MME)

Outro ponto é que o país passa processo de aumento de renda per capita e na demanda por energia elétrica per capita em decorrência da evolução econômica, ainda que lentamente. De acordo com o líder da Absolar, esse incremento ainda tem espaço para acontecer, visto que, em média, uma família brasileira ainda consome por volta de um quinto em relação a uma norte-americana, por exemplo.

Entre mais fatores mencionados está a eletrificação das atividades produtivas, como substituição de equipamentos térmicos por combustíveis e elétricos, assim como na eletromobilidade. Sauaia também aponta que o processo de integração regional comos países vizinhos, aumentando a integração elétrica das matrizes, pode fazer o Brasil se tornar um exportador de energia competitiva. “Também tem a oportunidade do hidrogênio verde, que pode se tornar um grande demandante de energia elétrica no país”, complementa.

Ainda nesse rol de influências sobre a demanda, Sauaia pondera que o cenário de sobreoferta na geração nessa década precisa de uma maior discussão sobre os contratos com garantias físicas defasadas. São volumes de UHEs e UTEs das quais as distribuidoras são obrigadas a comprar, e que no papel deveriam entregar uma energia que na prática não acontece. Por vários motivos, normalmente em questões técnicas ou ambientais, seja porque a disponibilidade hídrica caiu ou porque houve assoreamento dos reservatórios, reduzindo o potencial efetivo de geração.

Futuro dos leilões é desbravar o desconhecido, levando diversos fatores em consideração.

Rodrigo Sauaia, da Absolar

Assim, seria plausível que o governo avaliasse mais frequentemente a garantia física desses projetos, aliviando ou desonerando as concessionárias que ficarem travadas por acordos que as forçam a prever no seu planejamento um suprimento não entregue. “Reduzir esses contratos de papel que ocupam espaço na capacidade de planejamento, abrindo mais espaço para contratação de energia nova”, resume o executivo, afirmando que esse processo significa enfrentar os interesses de alguns grupos que não querem ver essas garantias revisadas, visto reduzir o valor dos ativos em operação.

Protagonismo e neutralidade tecnológica

Pelo lado da oferta não faltam projetos disponíveis. A Absolar tem mapeados cerca de144 e mais de 145 GW em outorgas emitidas, as quais representam oportunidades de investimento de R$ 600 bilhões. Atualmente os painéis FV configuram a fonte mais competitiva do Brasil, com menores preços médios de venda vide o histórico dos últimos sete leilões, em que teve o menor preço médio em seis deles.

“Mesmo com pouco volume contratado no A-4, a solar deve ter protagonismo, reduzindo o preço médio para os consumidores e contribuindo com a modicidade tarifária para a redução de custo na aquisição da energia durante os 15 anos de contrato previstos”, comenta. Já para o A-6, Sauaia vê uma perspectiva maior, muito pela possibilidade da ocorrência de descontratações com o encerramento ou finalização de alguns contratos atrelados atualmente às distribuidoras, inclusive de fontes não renováveis.

Ele roga pela possibilidade de fortalecer a transição energética pela substituição desses contratos vincendos por novos vindo de fontes renováveis, o que seria uma excelente sinalização pelo governo federal no sentido de fortalecer a diversificação da matriz.

Contratação de projetos fotovoltaicos tiveram menor preço médio em seis dos últimos sete leilões de energia (Absolar)

Por falar em diversificar, nesses certames anunciados para dezembro constam o arcabouço e segurança regulatória para os agentes se mobilizarem em projetos híbridos, no entanto restritos a eólica e solar. O que Sauaia não concorda, afirmando que os painéis podem, pela sua versatilidade técnica e econômica, complementar esse tipo de projeto com qualquer outra tecnologia, trazendo benefícios para além do menor custo global para os consumidores, como nas inovações tecnológicas e modelos de negócio.

A Associação Brasileira de Biogás e outras entidades também entendem que as soluções híbridas não devem estar restritas nos leilões regulados, ponderando que as térmicas também podem operar com eficiência junto a outras fontes. “Uma usina de biogás, além de gerar energia 100% renovável, tem eficiência de aproximadamente 40% de geração elétrica e operação equivalente a uma UTE a gás natural, sendo despachável, firme e armazenável, além de ser descentralizado”, pontua apresidente-executiva da ABiogás, Renata Isfer.

Em outras duas contribuições à CP 165 estão manifestações da Petrobras e da Associação Brasileira de Geradoras Termelétricas sobre o estabelecimento apenas de produtos na modalidade quantidade, além de impedir a participação de usinas com Custo Variável Unitário (CVU) superior a zero, o que na prática inviabiliza a participação de UTEs, especialmente aquelas a gás natural e operando em ciclo combinado.

O entendimento é que esses ativos permitem o suprimento de forma segura durante períodos de flutuação causados pela intermitência das renováveis, além dos momentos de escassez hídrica para recompor os reservatórios das UHEs.

Petrobras e Abraget pedem alterações nos certames para participação de UTEs a gás natural e em ciclo combinado

“Pedimos a possibilidade de negociação de CCEARs na modalidade por disponibilidade, tendo em vista a necessidade de remuneração das receitas fixas das respectivas termelétricas quando não estiverem sendo despachadas pelo ONS”, afirma o presidente da Abraget, Xisto Vieira Filho. Sobre esse ponto, o MME afirma que os contratos de quantidade estão mais aderentes ao objetivo de suprir a contratação de energia pelas distribuidoras.

Pelo lado da Associação Brasileira das Empresas Geradoras de Energia Elétrica, a principal reinvindicação é pela inclusão das hidrelétricas maiores que 50 MW nos certames, o que não está descrito na nota técnica que fundamenta as diretrizes para as disputas. No caso estão previstos projetos menores, de CGHs e PCHs, com obrigatoriedade de 50% de contratação em cumprimento a lei 14.182 relacionada aprivatização da Eletrobras. Ampliação de usinas existentes também estão contempladas.

“Existe um potencial muito grande de ampliação de usinas maiores, com poços ociosos em suas estruturas com grande competitividade e benefício para o consumidor, apartir da modicidade tarifária”, afere a diretora da Abrage, Camilla Fernandes, que ressalta falta de clareza na nota técnica do MME quanto a justificativa para a não inclusão.

Conforme estudos realizados pela EPE (Nota Técnica EPE-DEE-088/2019-r0), poderiam ser adicionados ao Sistema Interligado Nacional cerca de 18 GW de capacidade instalada por meio da ampliação, repotenciação e modernização de UHEs maiores que 50 MW, com reduzidos ou mesmo insignificantes impactos ambientais, além da questão econômica mencionada acima pela executiva.

Falta clareza na não inclusão das UHEs com mais de 50 MW

Camila Fernandes, da Abrage

Entre outras considerações, a Abrage destaca o prazo curto, de dez dias, colocado pelo MME para a consulta, e que não há formalizado na pasta a indicação de um cronograma, assim como a data de realização de outros leilões que a entidade aguarda que sejam realizados nesse ano, em especial aos de energia existente. Na avaliação da entidade, é importante a concatenação desses dois tipos de competição, com provimentos de potência e flexibilidade ao sistema.

“Expectativa é para maior previsibilidade sobre os tipos de leilão a serem realizados, as datas prováveis. É um fator muito importante, inclusive na viabilidade de participação das usinas, no próprio preço que pode ser oferecido, além da expectativade contratação”, resume Camila. Um exemplo do prazo curto para análise da CP é o conteúdo sobre a metodologia de cálculo da garantia física de centrais geradoras híbridas, com a sugestão de consulta com mais tempo e maior participação da sociedade.

As competições específicas envolvendo a chamada energia existente deveriam ser prioritárias em relação ao considerado como energia nova, na análise e principal contribuição da Eletrobras na CP 165. Para a empresa seria uma forma de mitigar a sobreoferta de energia, que provoca prejuízos diversos como o aumento do constrained-off na geração e encargo de custeio, distorcendo o preço de mercado e comprometendo o equilíbrio de oferta e demanda do sistema, entre outros pontos.

Nota técnica do MME sobre os leilões prevê participação apenas de hidrelétricas menores que 50 MW(Aliança Energia)

Outros aprimoramentos

Já entre as sugestões publicadas nessa semana pela Associação Brasileira de Geração de Energia Limpa está reestabelecer o direito estabelecido em 2016, que permitia, para fins de habilitação técnica, alterações do Ponto de Conexão do empreendimento indicado no ato do cadastramento no prazo de cinco dias, contado da data de publicação da Nota Técnica de Quantitativos da Capacidade Remanescente do SIN para Escoamento de Geração.

Além do cenário complexo e de margens de escoamento estreitas, o que torna a escolha do ponto um desafio e quase uma “loteria” no ato do cadastramento, a entidade aponta que o ONS não vêm cumprindo o previsto na Resolução nº 1.069/2023 da Aneel, que no Módulo 5 previu que o Operador deveria publicar e atualizar a cada quatro meses as informações de margem disponível. A última informação disponível é de maio 2021.

A conclusão é de que a escolha do ponto no ato de conexão é praticamente feita às cegas pelo agente, considerando a precariedade da base de dados disponíveis, aumentando sensivelmente as incertezas e riscos ao processo. Apesar da pouca expectativa por demanda, a Abragel recebeu a notícia dos leilões com certo otimismo, no sentido de que está sendo retomada a expansão de geração de uma forma planejada e pelo potencial de ampliação de projetos já existentes.

“Acho que é uma visão que precisa ser alinhada em função de toda mudança que aconteceu no setor elétrico brasileiro nos últimos anos, principalmente em função da declaração de necessidade das distribuidoras”, disse à Agência CanalEnergia opresidente-executivo da Abragel, Charles Lenzi.

Discussão de sobras de energia não é pertinente, pois estamos olhando para uma visão de futuro.

Charles Lenzi, da Abragel

Para ele, o principal desafio para as concessionárias é prever essa alocação da energia em sua gestão de portfólio, entendendo o comportamento do seu mercado daqui a seis anos, levando em consideração as diversas variáveis comentadas anteriormente nessa Reportagem. Dentro desse contexto, a visão de Lenzi é que estamos ainda em um processo de acomodação com relação ao comportamento do mercado e ao PIB.

O dirigente da Abragel acredita mais no potencial de projetos de CGHs e PCHs a serem habilitados no A-6, apesar de acreditar que no A-4 também possa haver algum interessado. “Temos uma expectativa otimista, não acreditando em grandes volumes, mas certamente alguma externalização vai ser importante”.

Além das características técnicas em prover energia firme ao sistema, Charles destaca a distribuição de projetos por praticamente todo o país, próximos dos centros de carga, otimizam a malha de transmissão ao reduzir perdas. Já o principal desafio é a questão do licenciamento ambiental, vendo um rito muito complexo, demorado e infelizmente, sem previsibilidade.

Sobre esse mote, ele classifica os projetos como absolutamente sustentáveis, citando uma série de projetos que são tratados junto da operação da própria usina, como a preservação de nascentes, a qualidade da água, a criação de áreas de proteção permanente e reflorestamento no entorno dos reservatórios.

Último leilão de energia nova arrematou 22 usinas entre 557,5 MW e investimentos de quase R$ 3 bilhões (MME)

Por sua vez, uma das discussões mais pertinentes com relação ao certame dentro da Abragel é o aprimoramento do preço teto, importante para dar uma sinalização econômica e atrair a maior quantidade de players. “Acho que essa é a grande questão. O preço teto simplesmente é um sinal econômico, não é o preço final do leilão”, opina Lenzi, lembrando que os preços têm se comportado de uma maneira complexa, variado muito nos últimos meses em função de uma série de fatores.

Na visão da Absolar, o governo tem acertado na concepção do preço teto para os certames com a atualização feita pelo índice de inflação IPCA, num valor final que é tido como meramente referencial para início das discussões. “No passado vimos deságios importantes da ordem de 30%, 40% nesse preço teto”, relata Rodrigo Sauaia.

Em relação ao preço médio de venda, do ponto de vista de mercado e de uma demanda disponível pequena, especialmente no A-4, e um volume de oferta importante vindo do portfólio de projetos, outorgas emitidas e projetos em desenvolvimento, a expectativa é de que haja efetivamente uma redução importante nesse item, fruto de uma competição pela demanda restrita. No último leilão em 2022, o A-5, o preço médio da solar ficou em R$ 171,41/MWh e deságio de 38,7% frente ao preço-teto de R$ 280/ MWh.

Outro ponto ressaltado é uma tendência de uma venda de uma parcela pequena do volume total de garantia física disponível dos projetos que participem do certame, no objetivo de complementar o faturamento no mercado livre. A participação nos leilões admite também um diferencial positivo aos empreendedores na garantia de conexão, de conseguir ou ter pelo menos mais segurança em relação à rede para os ativos de geração, assim como para obter garantias financeiras junto aos investidores.

(Boletim Abraceel sobre consumo no mercado livre em maio de 2024)

“Por vezes o preço médio de venda acaba sendo sacrificado, quer dizer, os empreendedores abrem mão de parte da receita para terem essa garantia de um contrato de longo prazo, que ajuda a viabilizar o financiamento”, salienta o presidente-executivo da Absolar.

No passado, pelas contas da Associação, esse cenário de complemento da receita com uma fração maior da energia no ACL chegou a representar por volta de 35% da garantia física dos empreendimentos vendidos no mercado regulado, deixando mais ou menos 65%, quase o dobro, para comercialização no ambiente livre.

“Não significa que esse mesmo número, que essa mesma faixa, vai ser repetida neste leilão. Isso é uma decisão do mercado e dinâmica, que pode mudar durante o próprio certame”, ressalva Sauaia, que acredita nessa tendência de alocação de um volume minoritário da garantia física nos contratos no ACR como uma estratégia dos agentes.

Na avaliação da Associação Brasileira de Energia Eólica é difícil falar em perspectiva de preços visto que os leilões que devem acontecer em dezembro serão extremamente competitivos e com baixa demanda. “A metodologia não é muito favorável, que coloca um único produto que vai trazer uma competição muito acirrada”, comenta a presidente-executiva da ABEEólica, Elbia Gannoum, citando que a GD cresceu muito e angariou parte da demanda que seria dos projetos grandes na fonte eólica e solar centralizada.

Não dá para contratar mais só energia elétrica, só MWh, só potência. É preciso leilões de soluções energéticas, envolvendo requisitos sistêmicos.

Élbia Gannoum, da ABEEólica

Para a executiva, que há pelo menos cinco anos vem falando com o governo sobre a necessidade de mudanças na forma de contratação no ACR, tanto o leilão de reserva de capacidade, que deve acontecer entre agosto e setembro, quanto os de energia nova, precisam ser aprimorados para contemplar as novas tecnologias. “Não dá para contratar mais só energia elétrica, só MWh, ou só potência. É preciso leilões de soluções energéticas, envolvendo requisitos sistêmicos”, pontua.

Importante player do segmento ligado aos aerogeradores, a Vestas fez uma sugestão na CP que encerrou seu prazo nessa semana. Nela a fabricante pede que sejam considerados critérios relacionados ao grau de emprego de bens de capital da indústria brasileira na cadeia produtiva necessária à geração de energia no contexto das diretrizes constitucionais de proteção ao meio ambiente e do crescimento econômico sustentado.

A justificativa é de que, a ausência de demanda por energia, e consequentemente de contratos nos últimos anos vem agravando a situação da indústria eólica brasileira, fazendo com que as empresas reavaliem suas estratégias de operação no país. A conclusão é de que políticas públicas e iniciativas que visam aumentar a demanda nacional e fortalecer o setor são essenciais para a manutenção da indústria instalada por aqui.

Entre as distribuidoras, o Grupo Equatorial apresentou como sugestões de aprimoramento aos certames a proibição da contratação de usinas marginais cuja capacidade exceda a necessidade declarada, evitando sobrecontratação e custos adicionais para consumidores. Também roga pela redução do prazo de suprimentodos contratos de comercialização de 20 para cinco anos, proporcionando maior flexibilidade e adaptabilidade às dinâmicas do mercado.

Oportunidade do hidrogênio verde para consumo interno e exportação pode abrir novas demandas por energia no planejamento do setor

Além disso, a companhia pede a inclusão de cláusulas de revisão periódica nos contratos, permitindo ajustes conforme a evolução da demanda e oferta, além da implementação de mecanismos de controle para garantir que a capacidade contratada seja exatamente a necessária para atender à demanda prevista. Pelo lado da CPFL Energia, o pedido é para avaliação da flexibilização da obrigatoriedade de negociação no ACR de 30% da energia habilitada para o empreendimento marginal, buscando assim também evitar a possibilidade de sobrecontratação involuntária.

Em resposta à Agência CanalEnergia, o MME reconheceu ser necessário buscar os aprimoramentos aos certames de energia nova com vistas a resgatar o interesse dos agentes de distribuição, bem como incorporar conceitos e diretrizes presentes nas discussões de modernização do setor elétrico. E que a declaração das necessidades das concessionárias por energia futura ainda não tem data marcada. No mais, a pergunta que fica após tantas variáveis e incertezas que compõe a concepção desse tipo de contratação é, qual o futuro?

Atualmente, o ACL representa cerca de 37% do consumo de energia elétrica do nosso país, mais de um terço. Com a ampliação em andamento existe um potencial, segundo dados da CCEE, de elevar esse número, com as regras atuais, na ordem de 43% a 45% aproximadamente. Caso esse movimento continue acontecendo, com a ampla abertura até 2030 como sinaliza o governo, podemos chegar a um ponto em que o mercado livre se torne também o majoritário em volume total de energia no país.

As usinas que não possuem contratos no ambiente regulado são responsáveis por 67% do parque gerador em construção no país, que segundo dados da Aneel até abril desse ano soma 15,4 GW. Já em alguns estados, como Minas Gerais e Pará, o suprimento da demanda interna já é maior no ACL do que no ACR, especialmente por conta das indústrias. E o Maranhão está quase lá, computando 45% de participação, enquanto São Paulo aparece com 39%. Resta agora acompanhar os próximos desdobramentos.

Fonte: https://www.canalenergia.com.br/especiais/53280439/o-futuro-dos-leiloes-de-energia-nova